股票杠杆

杠杆炒股,股票融资!

智驾算法供应商,快没活路了

- 发布日期:2025-01-24 18:39 点击次数:77 算法供应商不是不想作念系统性工程,而是无法进取整合

六年前,在决心开脱对 Mobileye 的依赖,而且融会到英伟达芯片的通用性联想无法闲散自己特定需求后,特斯拉决定自研汽车芯片,折柳于 2019 年和 2023 年推出了两代 FSD 芯片,掌捏了从芯片联想到软件建造的全栈时刻,自此一谈引颈行业高阶智驾的发展。

面前,这一移交成为国内厂商纷纷侍从的产业标的。蔚小理、比亚迪、祥瑞等主机厂迟缓走向“先算法后芯片”——蔚来“神玑NX9031”已搭载于蔚来 ET9、小鹏和祥瑞已成效流片、而联想和比亚迪正在鼓动自研智驾芯片神气。

智驾供应商也在追求“软硬一体”——芯片厂商地平线、英伟达寻求算法的突破,算法厂商 Momenta 开动造芯。

智驾圈中这股软硬一体(软件和 SoC 芯片的耦合)的趋势,将使仅有“才有长处”的厂商,生活空间越来越小。

“软硬一体”成供应商护城河

“软硬一体”变得越发关键的背后,是“算法为平台”的收尾。

特斯拉在智驾上的跨越如故证据,算法是勾通传感器、数据 、功能 、诈欺及底层芯片的“链主”,将算法视作平台并提供相应的迭代机制,不错让正本只可割裂建造的各个表率(如芯片和最终罢了功能之间)之间罢了存机的勾通。

即使是英伟达也不得不直面这个狞恶事实,“芯片+用具链”的传统模式正在遇到冲击,只作念芯片无法掌捏智驾贸易的中枢。

英伟达 2023 年 8 月将小鹏汽车自动驾驶灵魂东谈主物吴新宙招致麾下,有筹办是让他带动英伟达智驾业务向软件范畴进发,作念软硬勾通的决策。面前吴新宙率领的团队在全球已有约 3000 东谈主,吴新宙平直向英伟达首创东谈主兼 CEO 黄仁勋申诉。

国内芯片厂商地平线跟英伟达有相似的判断。

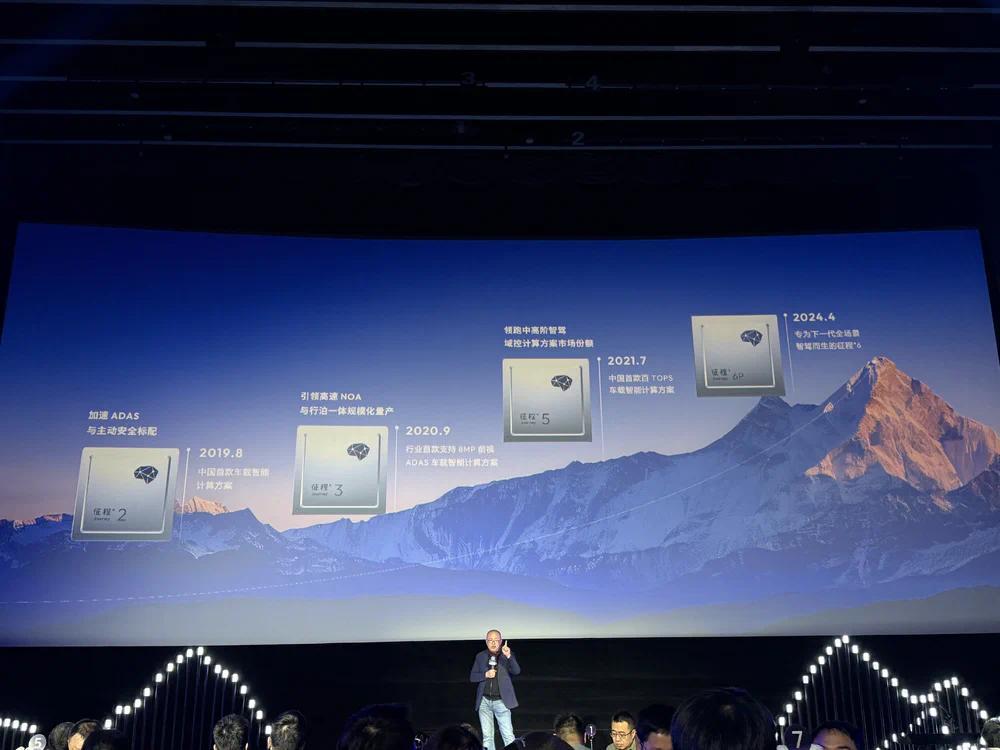

在征途 5 (J5)时刻,地平线选拔软硬解耦,培养了一批生态厂商作念算法,但由于芯片筹办与市集时刻途径的断层,导致 J5 实质才智有限——感知吃掉了NPU算力,而筹办、定位表率莫得AI算力可用。

J5 的问题映射出汽车芯片厂商的窘境,先有硬件后作念决策的阵势让地平线在城区NOA竞赛中逾期,“J5 要罢了城市 NOA 需要特别搭配一颗 MCU(微放弃器单位,一种袖珍芯片),双芯片的价钱基本趋近 Orin 。”一位业内东谈主士说。

地平线首创东谈主余凯之前一直很维持只作念芯片,算法交由给生态厂商建造的模式,但要津东谈主物苏箐扭转了余凯的方针。咱们了解到,地平线高阶智驾决策 Superdrive 领先基于 J5 建造,但自后发现难以落地,地平线在征途 6(J6)的家具联想上冲破了硬件沉寂建造的门道,而是基于对算法及趋势的结实倒推硬件架构,从软件的想路和需求启航作念硬件。

地平线还在 2024 年进行了组织架构治疗,由苏箐带队,组建了千东谈主范围的团队,建造高阶智驾决策 Superdrive。

“打一个比喻,地平线用 Superdrive 为主机厂打造了样板房,那些软件 Tier 1 只可字据主机厂的需求作念换灯泡、换沙发等处事层面的职责。”一位业内东谈主士说谈。只作念算法的供应商瓶颈如故迟缓透露。

地平线也不会包办一切,依旧需要 Tier 1 厂商来协助连结车企的订单,余凯在最近调换会上依旧强调地平线的定位是 Tier 2。J6 系列剔除 J6P 的其它版块依然由其生态合营体系的算法供应商来作念,包括轻舟智航、鉴智机器东谈主、映驰科技、觉非科技等。

面前,Superdrive 如故在上海开启百东谈主团试驾,收受双 J6M 的硬件决策,城区 NOA 智驾推崇可圈可点,但基于 J6P 的决策还需比及本年一季度回片成效之后,股票交易预测 4 月大约上车部署。一切还具有不笃定性。

诚然,软件决策不错通过投钱、补东谈主、建团队快速布局,但端到端算法关于数据量及数据链路具备强依赖性,芯片厂商何如补王人数据短板,是一大挑战。

英伟达四肢 Tier 1 身份和疾驰的合营,从 2020 年于今面前仍未达到量产落地。地平线和行家的合营,也要到本年下半年才能清醒实质落地效用。

一样,智驾算法起家、手捏多家车企订单的 Momenta 也开动作念硬件,其芯片公司新芯航途在 2024 年 4-5 月时团队范围达到 100 东谈主左右,据悉首代智驾芯片如故流片待复返。

算法厂商面对的挑战之一是何如获取主机厂客户对其自研芯片的信任。换句话说,很难辨明车企选拔 Momenta 是先选拔 Orin 芯片平台,如故敬重 Momenta 的算法。“要是 Momenta 大约作念得比英伟达低廉一千块,那就不需要顾虑这个事。”一位业内投资东谈主嘲谑谈。

智驾淘汰赛开启

“不作念软硬一体的供应商,价值空间会越来越小。”一位恒久阵势汽车的业内东谈主士说谈,算法厂商的市集空间正在被多方挤压,一边是不断膨大高下表率的芯片公司,一边是需求松开的主机厂客户。

正在加大智驾自研的主机厂一样站在软件 Tier 1 的对立面,他们对供应商保持绽开的同期又极具长途性。尽管起步较慢,但车企有实足的资金支撑、有实足多的数据以及实足多的东谈主才进行研发,其后发力欺压小觑。

论钱、论东谈主、论进入,算法厂商都不占王人备上风,纯软件算法的市集竞争显得愈加狞恶。

尤其在端到端、VLA (Vision-Language-Action Model,即视觉-言语-动作模子)等新算法框架接连出现,对软硬勾通的条目越来越高,智驾产业会越来越实践决策厂商的整合才智。

算法供应商不是不想作念系统性工程,而是无法进取整合。造芯对资金、东谈主才条目的门槛之高如故将大部分厂商筛在门外,独一体量较大且现款流较为充裕的厂商才有才智涉足。

据中国(无锡)物联网参议院数据,自研车规级芯片资金门槛相称高,仅以基础芯片的进入为例,起步门槛即是 10 亿元,要是再加上总体研发及运营,一般的芯片多半需要百亿元以上的投资范围。

辰韬成本曾作念过测算,以7nm 制程、100+TOPS 的高性能 SoC 为例,其研发成本高于 1 亿好意思元(包含东谈主力成本、流片用度、封测用度、IP 授权用度等等),若以售价 100 好意思元、毛利率 50% 估计,其盈亏均衡点为 200 万片芯片出货量。

另外,商酌到刻下自动驾驶行业的时刻决策和芯片架构着实每三年发生一次紧要升级,自研芯片的库存还需放弃到极低水平。

跟着自动驾驶时刻进步,中低阶的智驾软件最终会独特同质化且戒备成本。提供软件处事的公司上风不再,他们既触够不上耗尽者,无法从耗尽端赚取溢价,又不像掌捏硬件的公司,能在硬件联想和制造表率赢利。

纯作念软件的智驾供应商最闭幕局可能会像中国的 SaaS 公司那样,用作念基建的逻辑作念软件,只可赚点费事钱,莫得实足的毛利空间进入研发,昙花一现失去想象空间。